ТЕМА 2. ДОКУМЕНТАЦІЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ

ПЛАН:

1. Документація, її значення

2. Вимоги до змісту й оформлення

документів

3. Класифікація

документів

4. Документообіг, його

організація

5. Організація зберігання

документів

6. Поняття та види господарських

договорів

7. Документальне

оформлення, облік надходження та реалізації товарів

1.

Документація,

її значення

Особливістю

бухгалтерського обліку є суцільне і безперервне спостереження за всіма

господарськими операціями, що здійснюються

на підприємстві. Для забезпечення такого спостереження

кожну господарську операцію оформляють відповідним документом.

Документ

- є письмовим доказом фактичного здійснення господарської операції або письмовим

розпорядженням на право її здійснення.

Спосіб

оформлення господарських операцій документами називається

документацією. Документація

є важливим елементом методу бухгалтерського обліку: вона служить для

первинного спостереження

за господарськими операціями і є обов'язковою умовою

для відображення їх в обліку.

Порядок

документального оформлення господарських операцій та вимоги щодо складання

документів регламентуються Положенням

про документальне забезпечення записів у бухгалтерському обліку, затвердженим

наказом Міністерства фінансів України

від 24 травня 1995 р. № 88.

Проте

значення документації в господарській роботі підприємств

не обмежується тільки тим, що її використовують для

обґрунтування облікових записів. Документація відіграє важливу

роль в управлінні діяльністю підприємства.

У формі відповідних

документів (платіжних доручень, касових ордерів, нарядів,

вимог тощо) даються розпорядження на здійснення господарських

операцій (перерахування або видачу коштів, відпуск

матеріалів, виконання робіт тощо). Для працівників, що виконують ці

розпорядження (касирів, матеріально відповідальних

осіб, виконавців робіт тощо), документи є обґрунтуванням здійснених ними

операцій.

Документи

мають практичне значення для попереднього і подальшого

контролю за доцільністю і законністю господарських

операцій, дотриманням державної дисципліни.

Попередній контроль

здійснюють керівні працівники: підписуючи документ,

вони беруть на себе відповідальність за законність операції,

оформленої цим документом. Це допомагає дотриманню господарської

дисципліни та чинного законодавства. Подальший

контроль здійснюють

облікові працівники при прийманні і

опрацюванні документів, а також працівники податкових, фінансових і ревізійних

органів. Цей контроль поширюється головним

чином на виправдні документи для встановлення законності

і господарської доцільності операцій, а також перевірки

правильності оформлення самих документів.

Документи

мають важливе значення для забезпечення контролю

за збереженням майна господарства, раціональним його використанням.

Приймання

і відпуск матеріальних цінностей, використання

грошових коштів, здійснення розрахунків тільки на підставі

належно оформлених документів запобігають зловживанням з боку посадових осіб.

Практика свідчить, що нестачі, розтрати і безгосподарність, різні зловживання

найчастіше бувають

там, де документи оформляються неправильно і несвоєчасно,

облік ведеться незадовільно.

Документи

мають і правове (юридичне) значення як письмовий

доказ здійснення господарських операцій, а тому використовуються

судовими органами при розгляді господарських позовів.

Судові органи визнають за документом доказову, юридичну силу в тому разі, якщо

його складено своєчасно і належним

чином оформлено,

Документи

використовують при аналізі господарської діяльності,

для фінансового контролю, аудиту і документальних ревізій.

Із застосуванням в обліку електронної обчислювальної техніки для збирання й опрацювання інформації про здійснювані господарські операції, поряд з паперовими документами, дедалі більшого поширення набувають машинні носії облікової інформації. Окремі з них відображають господарську операцію безпосередньо в момент її здійснення, інші — складаються за даними первинних носіїв інформації і використовуються для зручності її опрацювання, автоматичного введення в обчислювальну машину. Впровадження в облік удосконалених ЕОМ дає змогу автоматично фіксувати і відображати їхній зміст у запам'ятовуючому пристрої машини і отримувати після опрацювання інформацію, потрібну для управління і контролю.

2.

Вимоги до змісту й оформлення документів

Реквізити

документів. Від

якості оформлення документів значною

мірою залежить повнота і достовірність показників обліку

і звітності. Тому до документів ставляться вимоги: своєчасність

складання, достовірність показників, правильність оформлення.

Правильно

оформлений документ повинен містити всі показники, потрібні для забезпечення

повної інформації про виконану операцію. Показники, що містяться в документі і

характеризують операцію, називаються його реквізитами.

Кількість

і зміст реквізитів визначаються характером операції

і призначенням документа. Так, реквізити документа, що оформляє, наприклад,

виробіток робітника і належну йому оплату праці, відрізняються від реквізитів

накладної або лімітно-забірної картки, тобто документів, якими оформляють

відпуск товарно-матеріальних цінностей. Проте кожен документ незалежно

від характеру оформленої ним господарської операції повинен містити обов'язкові

реквізити, які є загальними для будь-якої

операції.

Обов'язковими

реквізитами кожного

документа є: назва підприємства,

від імені якого складено документ; назва документа,

його номер, код форми; дата складання документа (число,

місяць, рік); зміст господарської операції та її вимірники

(натуральні, трудові, грошовий); підписи посадових осіб,

відповідальних за здійснення операції й правильність її оформлення.

Залежно

від характеру операції і технології опрацювання облікової

інформації в документах можуть міститися й інші додаткові

реквізити.

При

використанні обчислювальної техніки реквізити документів

можуть бути зафіксовані у вигляді відповідних кодів. Документи,

складені за допомогою засобів обчислювальної техніки

на машинозчитувальних носіях, використовуються у бухгалтерському

обліку за умови надання їм юридичної сили. Такі

документи повинні бути записані на матеріальних носіях (магнітних,

паперових), виготовлених, розмічених і закодованих

відповідно до вимог встановлених стандартів і затвердженої

системи кодифікації. На вимогу контролюючих або судово-слідчих органів та своїх

контрагентів підприємство зобов'язане зробити копії таких документів на

паперовому носії інформації.

Якщо

документ не має будь-якого з обов'язкових реквізитів, він втрачає свою юридичну

(доказову) силу і не може бути підставою

для облікових записів. Так, якщо в акті на нестачу товарно-матеріальних

цінностей, що виникла з вини транспортної

організації при перевезенні вантажу, не буде належних підписів,

то транспортна організація може відмовитися від відшкодування

нестачі і підприємство зазнає збитків, оскільки акт

не матиме доказової сили і судовий орган не візьме цей документ

до виконання. Підприємство зазнає збитків також і в тому

випадку, коли документ складено несвоєчасно, хоч і оформлено

правильно.

Порядок

складання й оформлення документів. Відповідно

до Положення

про документальне забезпечення записів у бухгалтерському

обліку первинні документи повинні бути складені в момент здійснення кожної

господарської операції або, якщо це неможливо, безпосередньо після її

завершення. Документи складають

на бланках типових форм, затверджених Міністерством

фінансів і Держкомстатом України, або на бланках спеціалізованих

форм, затверджених міністерствами і відомствами

України, а також виготовлених самостійно, які повинні мати

обов'язкові реквізити типових або спеціалізованих форм.

Документи

повинні мати форму, зручну для використання як

при ручному опрацюванні, так і при опрацюванні на обчислювальних

машинах. Для цього реквізити документів розміщують

в певному порядку: множене і множник, ділене і дільник

— в суміжних графах, а поряд з ними — графа для запису результатів обчислення;

виділяють і беруть в жирну рамку

ті показники, які використовують при опрацюванні на обчислювальних

машинах.

Документи

прийнято складати на бланках, виготовлених друкарським

способом, з надрукованим текстом і графленням, з

таким розрахунком, щоб від руки або на друкарській машинці

заповнити тільки ті показники, які характеризують відповідну операцію.

Раціональна будова документів сприяє правильному

оформленню господарських операцій і відображенню їх в обліку.

Сама форма документа мов би підказує, яку інформацію

слід подати, оформляючи операцію. Отже, форма документа

має бути простою, зрозумілою, зручною для подальшого опрацювання

і водночас з усією повнотою характеризувати відповідну

операцію, задовольняючи при цьому вимоги не тільки бухгалтерського,

а й оперативного і статистичного обліку.

Велике

значення у виконанні цих вимог має уніфікація і стандартизація

документів. Під уніфікацією документів розуміють

розробку єдиних форм документів для оформлення однотипних

господарських. операцій на підприємствах і в організаціях

різних галузей і форм власності. Так, уніфіковано всі банківські і касові

документи, бланки авансових звітів, товарно-транспортних

накладних, лімітно-забірних карток, розрахунково-платіжних

відомостей та інших документів. Уніфікація

документів забезпечує можливість зосереджувати в одному

документі інформацію, потрібну для всіх видів обліку, полегшує

її опрацювання на обчислювальних машинах, створює

умови для централізованого виготовлення бланків документів

масовими тиражами, що здешевлює їх вартість.

Під

стандартизацією документів розуміють

встановлення для

бланків однотипних документів однакового, найбільш раціонального

розміру і форми з завчасним визначенням розміщення

відповідних реквізитів. Друкування стандартних бланків

документів великими тиражами дає значну економію паперу,

здешевлює їх виготовлення.

Документи

повинні складатися чітко, розбірливо, без підчисток,

забруднень та інших дефектів, які б викликали сумнів щодо

дійсності документа і правильності господарської операції. Вільні рядки в

документах повинні прокреслюватися.

Помилки

в первинних документах виправляються коректурним способом, тобто

неправильний текст або суму закреслюють тонкою

рискою так, щоб можна було прочитати закреслене, а зверху

пишугь правильний текст або суму, Виправлення помилок повинно

бути застережено надписом '''Виправлено" і підтверджено

підписами осіб, які підписали цей документ з зазначенням дати

виправлення. Якщо помилку виявлено обліковими працівниками

в документі, складеному не в бухгалтерії (наприклад, авансовому звіті підзвітної

особи), про необхідність її виправлення повідомляють осіб, які допустили

помилку. Вони також повинні підписувати застереження про зроблені

виправлення.

Такі

документи, як звіти матеріально відповідальних осіб про

наявність і рух товарно-матеріальних цінностей, що знаходяться

на їхньому відповідальному зберіганні, доцільно перевіряти

в їхній присутності. Якщо буде виявлено помилку, то

її виправляють не тільки в примірнику звіту, поданого до бухгалтерії, а і в

копії звіту, що залишається у матеріально відповідальної особи. При цьому

закреслюють не одну неправильну

цифру в сумі, а всю суму і над нею надписують повністю

правильну суму.

Порядок

виправлення помилок в документах, складених машинним

способом, визначається вказівками про організацію бухгалтерського

обліку з використанням обчислювальної техніки.

Документи,

складені з порушенням встановлених правил, не мають юридичної (доказової) сили.

В касових і банківських документах

ніякі виправлення, навіть застережеш, не допускаються.

Документи,

пов'язані з оформленням грошових операцій (грошові

чеки, векселі тощо), складають на спеціальних бланках, які виготовляють таким

чином, щоб у них не можна було зробити ніяких виправлень (наприклад, друкують

бланки таких документів

на папері з водяними знаками тощо), їх називають бланками

суворого обліку і за

зберіганням та використанням їх встановлюють

контроль. Якщо при складанні документа на такому бланку допущено помилку, через

що бланк було зіпсовано, то він погашається перекреслюванням або надрізуванням і

зберігається

для наступної перевірки використання бланків цих документів. Замість зіпсованого

виписують новий, правильний документ.

За достовірність інформації, що міститься у документі, і якісне його складання несуть відповідальність особи, які підписали документ.

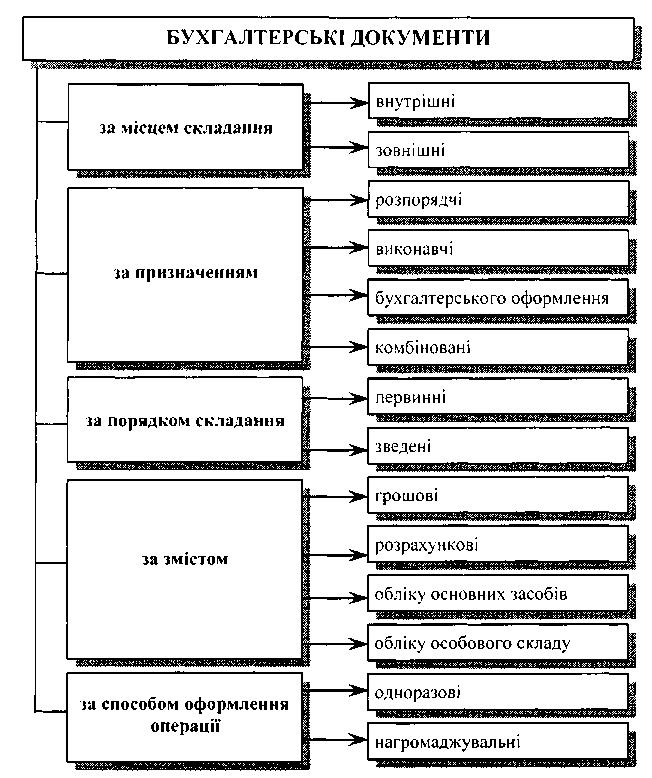

3. Класифікація документів

Документування

є важливою частиною методу бухгалтерського обліку. На підставі даних первинних

бухгалтерських документів проводиться контроль за правомірністю

здійснення господарських операцій на підприємстві.

Бухгалтерські

документи класифікують (рис. 1.) за такими ознаками:

•за

місцем складання;

•за

призначенням;

•за

порядком складання;

•за

способом оформлення операцій;

•за

змістом.

За

місцем складання бухгалтерські

документи поділяють на внутрішні (оформлені

на підприємстві) та зовнішні (отримані від партнерів та інших підприємств і установ).

За

призначенням бухгалтерські

документи поділяють на:

•

розпорядчі,

які містять розпорядження на право здійснення операцій (доручення

на отримання матеріальних цінностей, платіжне доручення, вимога

тощо);

•

виконавчі

(виправдальні), що підтверджують факт здійснення господарської

операції

(прибутковий ордер, накладна);

•

бухгалтерського

оформлення, що їх складають працівники бухгалтерії на підставі

даних розпорядчих і виконавчих документів (розрахунки заробітної платні,

амортизації, податків);

•

комбіновані, в яких поєднані ознаки розпорядчих, виконавчих документів

та

документів

бухгалтерського оформлення (лімітно-забірна карта, наряд тощо).

За

порядком складання (ступенем

узагальнення господарським операцій) бухгалтерські документи поділяють на

первинні, які складають у момент здійснення операції

або безпосередньо після її закінчення (ордер, накладна), та зведені, які

складають

на підставі даних згрупованих однорідних первинних документів (авансовий

звіт, платіжна відомість).

За

способом оформлення (кількістю

охоплених операцій) бухгалтерські документи

поділяють на одноразові, які заповнюють на одну операцію, та

нагромаджу-вальні,

в яких записують однорідні господарські операції за певний проміжок

часу.

За змістом бухгалтерські документи поділяють на грошові, розрахункові, обліку основних засобів, обліку матеріальних запасів, обліку особового складу тощо.

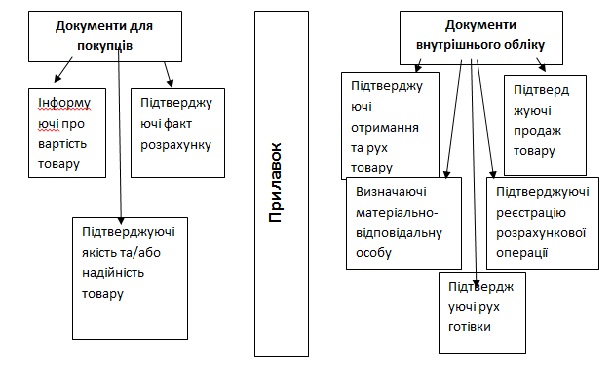

Торгівля

складається з двох основних операцій: завезення товару в торговельну точку та

реалізація товару кінцевому споживачу. Документи, задіяні в цих операціях, можна

поділити на дві групи:

1.

документи

внутрішнього обліку (накладні, оборотні відомості, товарні звіти і

т.д.);

2.

документи,

які видаються або пред’являються покупцям (чеки, цінники, гарантійні талони,

сертифікати якості і т.д.)

Інші

операції, які можуть мати місце в торгівлі – це повернення товару, переоцінка

товару, передача товару з торгівельної точки на склад підприємства або в іншу

торгівельну точку, нестача або лишки товарів,виявлені при інвентаризації.

Оформлюються такі операції документами внутрішнього

обліку.

На рис. 2 приведена класифікація документів, які характерні для основних операцій в торгівлі.

4.

Документообіг, його організація

Документи

з моменту їх складання або одержання від інших підприємств і організацій до передачі в архів на

зберігання проходять певний шлях. Для

забезпечення своєчасного та якісного обліку необхідно організувати таку

систему складання й опрацювання документів, яка б забезпечувала прискорення

документообігу.

Документообігом

називається рух документів в процесі їх оперативного

використання і бухгалтерського опрацювання з моменту складання або одержання від інших

підприємств і організацій до

передачі на зберігання в архів після запису в облікові

регістри,

Завдання

правильної організації документообігу полягає у тому, щоб прискорити рух

документів. На кожному робочому

місці документ повинен знаходитися мінімальний строк і проходити якомога менше

інстанцій. Прискорення документообігу

покращує якість облікової інформації і забезпечує достовірність показників

господарсько-фінансової діяльності.

Правильна

організація бухгалтерського обліку вимагає складання плану документообігу, який повинен

визначати порядок оформлення документів, надходження їх до бухгалтерії,

опрацювання, використання для

записів в облікові регістри та передачі до архіву. Для забезпечення

рівномірного руху документів без затримок і

накопичення на окремих місцях по кожному виду документів розробляють

графік документообігу, в

якому передбачається

послідовність проходження документів, робота, що виконується кожною ланкою, вказуються

конкретні виконавці, відповідальні за дотримання встановленого порядку

і строків оформлення та опрацювання

документів.

Графік

документообігу оформляється у вигляді схеми або переліку робіт по складанню, перевірці і

опрацюванню документів, які виконуються кожним підрозділом підприємства, а

також усіма виконавцями з визначенням

їх взаємозв'язку і строків виконання робіт. Кожному виконавцю видається

виписка з графіка, в якій наводиться перелік документів, що

відносяться до функціональних обов'язків

виконавця, строки їх подання і

підрозділи підприємства, в які передаються ці документи.

Документообіг

і графік документообігу на кожному підприємстві розробляється головним

бухгалтером і затверджується

керівником. Вимоги головного бухгалтера щодо порядку

складання і подання до бухгалтерії або на обчислювальну

установку та опрацювання документів є обов'язковими для всіх

підрозділів і служб підприємства. Чітка система документообігу

прискорює оформлення і проходження документів, підвищує

відповідальність працівників всіх рівнів, що мають справу з документами, за

своєчасність їх складання, використання й

опрацювання.

Відсутність

належного порядку в оформленні й опрацюванні документів

є однією з причин відставання обліку, складання звітності,

неефективності використання облікової інформації для управління господарською

діяльністю і контролю.

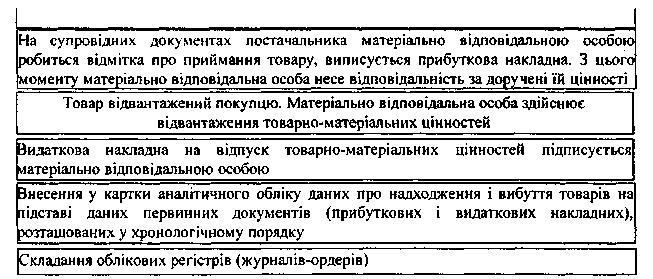

Схема документообігу на підприємствах оптової торгівлі наведено на рис. 3.

Рис.

3. Схема

документообігу на підприємствах оптової торгівлі

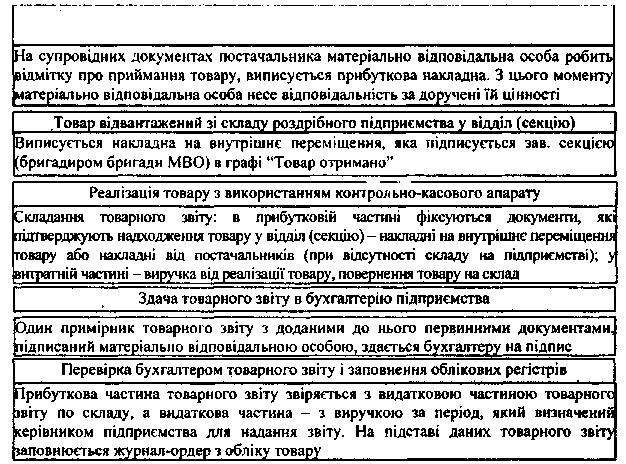

Схему документообігу на підприємствах роздрібної торгівлі наведено на рис. 4.

Рис. 4. Схема документообігу на підприємствах роздрібної торгівлі

5.

Організація зберігання документів

Первинні

документи, що пройшли опрацювання, бухгалтерські

звіти і баланси піддягають обов'язковій передачі до архіву

під відповідальність головного бухгалтера або назначеної

ним особи. Організація правильного зберігання документів має велике значення. Документи, як відомо,

служать підставою для відображення господарських операцій у

бухгалтерському обліку. З часом може виникнути необхідність перевірки

правильності самого обліку, законності здійснення господарських операцій, надання необхідних документів

податковим, фінансовим, ревізійним,

судово-слідчим органам для обґрунтування доказів та ін. За даними документів видають

відповідні довідки окремим

особам.

Тому

архів повинен бути організований так, щоб було забезпечено збереження документів

і можливість швидкого їх знаходження.

Для

цього первинні документи звітного місяця, що відносяться

до відповідного облікового регістру, комплектуються в хронологічному порядку, нумеруються,

переплітаються і супроводжуються

відповідною довідкою для архіву.

Касові

документи, авансові звіти, виписки банку з усіма доданими до них документами,

інші грошові документи, а також документи

по операціях з цінними паперами повинні бути підібрані в порядку

зростаючих з початку року номерів і переплетені. Окремо переплітаються бухгалтерські

звіти.

На

папках з документами (що називаються справами) вказується

найменування підприємства або організації, порядковий

номер (код) синтетичного рахунка, номери документів (з № до

№ включно), кількість документів та до якого

звітного періоду вони належать (рік,

місяць). Документи зберігаються в

закритих шафах або спеціально відведеному приміщенні за встановленим порядком.

Бланки суворого обліку повинні

зберігатися в сейфах або металевих шафах, що забезпечують їх збереження.

Всі прийняті на зберігання справи

реєструються в архівній книзі, що полегшує знаходження документа у випадку

необхідності.

Архіви

розрізняють поточні і постійні. Поточний архів організовується

безпосередньо в бухгалтерії для зберігання документів

звітного року, оскільки облікові працівники вимушені часто

звертатися до нього для одержання різних довідок. Для поточного

архіву відводять спеціальні шафи, ключі від яких знаходяться

в особи, відповідальної за зберігання архіву. Постійний

архів розміщується

у спеціально обладнаному приміщенні

і призначений для зберігання не тільки бухгалтерських документів і звітності, а

й справ інших підрозділів і служб

підприємства.

Документи

з поточного архіву в постійний передаються після

закінчення звітного року. Справи бухгалтерського обліку видаються з архіву

тільки за дозволом головного бухгалтера. В окремих

випадках за рішенням відповідних органів, прийнятим в

межах їх повноважень, передбачених законодавством (судово-слідчих,

ревізійних, податкових органів) і з дозволу керівника

підприємства з бухгалтерського архіву можуть видаватися (вилучатися) окремі

документи і навіть справи. У цьому випадку замість вилученого документа в папку

вкладають його копію

і реєстр вилучених документів з зазначенням підстави і дати

вилучення, а в архівній книзі роблять відповідні помітки. Вилучення

документів оформляється протоколом (актом), копія

якого вручається під розписку посадовій особі, що відповідає за архів.

Якщо

вилучаються справи з недооформленими документами (не

пронумерованими, непереплетеними), то за дозволом і в присутності

представників органів, що проводять вилучення, посадові

особи можуть дооформити ці справи (пронумерувати документи, зробити опис,

прошнурувати, завірити своїм підписом

і печаткою).

Органи,

що вилучили документи, за письмовою заявою підприємства забезпечують можливість

зробити виписку або копію відповідних документів для видачі необхідних довідок.

При

поверненні вилучених документів посадова особа приймає їх під

розписку і разом з рішенням про повернення підшиває у ті ж справи,

з яких документи були вилучені і в яких знаходиться постанова

про вилучення, реєстр і копії таких документів.

У випадках пропажі або знищення документів, облікових регістрів і звітів керівник підприємства повинен письмово повідомити про це правоохоронні органи. Для встановлення переліку відсутніх документів призначеною комісією за участю представників судово-слідчих органів, охорони і пожежного нагляду встановлюються причини пропажі документів. Результати роботи комісії оформляються актом, копія якого надсилається органу, в управлінні якого знаходиться підприємство, податковому і місцевому фінансовому органу в 10-денний строк.

6.

Поняття та види господарських договорів

Договір

-

це комплексне (інтегроване) поняття, що включає в себе і угоду про виникнення

договірного зобов'язання, і форму, яку воно приймає, і, нарешті, саме договірне

зобов’язання, аж до моменту його зникнення.

Сутність

договору проявляється через функції,

які він виконує в суспільстві. Функції

господарського договору - це форми його прояву і реалізації, в яких

виражається залежність договору від економічних відносин, що він регулює. Функції цивільно-правового договору

полягають в тому, що він служить юридичним фактом, з яким пов’язане виникнення,

зміна та припинення прав і обов’язків, а також регулює майнові відносини між

сторонами.

Виділяють наступні функції договору (рис. 5.).

Рис. 5. Функції договору

•

Ініціативна

(договір як акт прояву ініціативи та узгодженої волі сторін врегулювати певні

відносини).

•

Програмно-координаційна

(договір як програма поведінки сторін

щодо

здійснення господарських відносин і засіб узгодження, координації їх дій

відповідно до економічних інтересів і намірів).

'

•

Інформаційна

(договір завдяки формальній визначеності його умов включає в себе інформацію про

правове становище сторін у договорі, яка необхідна сторонам, у відповідних

випадках - юрисдикційним органам, третім особам).

•

Гарантійна

(лише завдяки договору включаються в дію такі правові гарантії виконання

договірних зобов’язань, як неустойка, завдаток, застава

тощо).

•

Правозахисна

(договір є правовою формою відносин, тобто формою, в межах якої забезпечується

примусове виконання зобов’язань сторін шляхом використання майнових санкцій,

засобів оперативного впливу).

В

той же час є декілька видів договорів, що найчастіше застосовуються в

торгівлі.

Договір

купівлі-продажу

- це договір, за яким одна сторона

(продавець) зобов'язується передати річ (товар) у власність іншій стороні

(покупцю), а покупець зобов’язується прийняти цей товар і сплатити за нього

певну суму грошей (ціну).

Предметом

договору

купівлі-продажу є формулювання цілей і завдань, які кожна з сторін має намір

досягти, укладаючи договір. За умовою договору товаром можуть бути будь-які

речі, якщо вони не вилучені з обігу чи не обмежені в

обігу.

Кількість

товару,

яка підлягає передачі покупцю, передбачається договором купівлі-продажу у

відповідних одиницях виміру чи у грошовому виразі.

Якість

товару.

Продавець зобов’язаний передати покупцю товар, якість якого також повинна

відповідати договору купівлі-продажу.

При

відсутності в договорі купівлі-продажу умов про якість товару продавець

зобов’язаний передати покупцю товар, придатний для цілей, для яких товар такого

роду, як правило, використовується.

Законом

можуть бути передбачені обов’язкові вимоги щодо якості товару, який продається.

В цьому випадку продавець зобов’язаний передати покупцю товар, що відповідає цим

вимогам.

У

випадку, коли договором купівлі-продажу передбачено пред’явлення продавцем

гарантії якості товару, продавець зобов’язаний передати покупцю товар на протязі

часу, встановленого договором. Така гарантія якості називається гарантійним

строком та розповсюджується на всі складові частини (комплектуючі вироби)

товару.

Гарантійний

строк починає свій відлік з моменту передачі товару покупцю, або з дня доставки

товару споживачу (якщо момент укладання договору і момент передачі товару

покупцю не співпадають), або з дня його встановлення (підключення) або збирання

(якщо товар потребує спеціальної установки (підключення) чи збирання).

Для

сезонних товарів (наприклад, взуття, одягу тощо) гарантійний строк визначається

з моменту настання відповідного сезону. Строк настання того чи іншого сезону

визначається суб’єктами договору виходячи з кліматичних умов місця знаходження

споживачів.

При

укладанні договору сторони узгоджують асортимент

товарів (тобто

встановлюють, в якому співвідношенні по видах, моделях, розмірах, кольорах чи

інших ознаках продавець зобов’язаний передати покупцю

товари).

При

передачі продавцем, передбачених договором купівлі-продажу, товарів в

асортименті, що не відповідає договору, покупець має право відмовитися від їх

прийняття і оплати, а якщо вони вже оплачені, - вимагати повернення сплаченої

суми грошей.

Ціна

товару.

Покупець зобов’язаний оплатити товар по ціні, передбаченій договором

купівлі-продажу.

Коли

ціна встановлюється в залежності від ваги товару, вона визначається по вазі

нетто, якщо інше не передбачено договором купівлі -

продажу.

В

договорі купівлі-продажу вказується можливість зміни ціни на протязі дії

договору.

Кожна

з сторін бере на себе ряд зобов’язань,

що також відображається в договорі в вигляді їх чіткого

розмежування.

Продавець

зобов’язаний передати покупцю товар, вказаний у договорі

купівлі-продажу.

Якщо

інше не обумовлено сторонами, одночасно з передачею товарів продавець повинен

передати покупцю власність на нього, а також документи, що до неї відносяться

(технічний паспорт, сертифікат якості, інструкцію по експлуатації та інші

документи, передбачені законом, іншими правовими актами чи самим

договором).

Якщо

інше не передбачено договором купівлі-продажу, зобов’язання продавця передати

товар покупцю вважається виконаним у момент:

•

передання

товару покупцю чи вказаній ним особі, якщо договором передбачено зобов’язання

продавця по доставці товару;

•

передання

товару у розпорядження покупця, якщо товар повинен бути переданий покупцю чи

вказаній ним особі в місці знаходження товару.

Покупець,

в свою чергу, зобов’язаний прийняти товар і провести його оплату. Виключення

складають випадки, коли покупець має право вимагати заміни товару або

відмовитися від виконання договору купівлі-продажу.

Порядок

розрахунків.

Розрахунок проводиться шляхом перерахування грошей на вказаний поточний рахунок

продавця. Строк оплати погоджується сторонами.

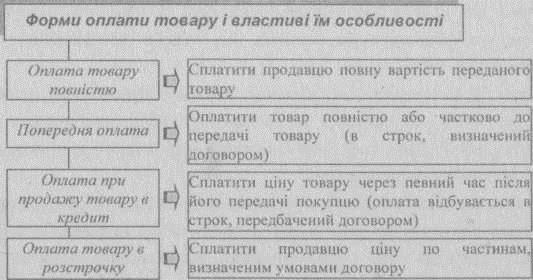

Оплата товару по договору купівлі-продажу може приводитися в різних формах (рис. 6).

Рис.

6

Форми оплати товару і властиві їм

особливості

Порядок

постачання товару

встановлюється для погодження взаємодії транспортних служб продавця і покупця. В

одноіменній статті договору вказуються наступні умови:

а) спосіб вивезення (самовивіз покупцем або

вивезення продавцем);

б) порядок оплати транспортних

витрат;

в) строки приймання товару;

г) транспортний ризик;

д) супроводження і охорона

товару;

е) страхування товару;

є)

інші питання.

Якщо

інше не передбачено договором купівлі-продажу і не випливає з сутності

зобов’язання, продавець зобов’язаний передати покупцю товар в тарі і/або

упаковці, за виключенням товару, який за своїм характером не потребує

затарювання і/або упаковки.

Оптовий

продаж товарів оформлюється договором

постачання, згідно якого постачальник, що здійснює підприємницьку

діяльність, зобов’язується передати в обумовлений строк (строки) вироблені і

закуплені ним товари покупцю для використання в підприємницькій діяльності чи в

інших цілях, не пов’язаних з особистим, сімейним, домашнім і іншим подібним

використанням. Договір постачання має найбільше розповсюдження при оформленні

угод між виробниками і посередниками.

Предмет

договору

повинен відповідати характеру відносин між. постачальником і замовником,

визначати порядок і цілі партнерства.

З

врахуванням специфіки договору постачання може бути також обумовлений пункт про

можливість передачі торгового обладнання для забезпечення зберігання продукції,

що виражається в складанні окремого договору, який є невід’ємною частиною

основного договору.

Ціна

товару

встановлюється постачальником і, як правило, може підлягати зміні в зв’язку із

змінами витрат на виробництво, сировину,

транспортування

тощо. Тому в договорі обумовити порядок зміни ціни (односторонній чи за

погодженням).

Обов’язки

сторін.

Постачальник, укладаючи договір, бере на себе зобов’язання по поставці товару,

вказаного в специфікації, у зазначений строк.

У

випадках, коли в договорі не визначено, яким видом транспорту чи на яких умовах

здійснюється доставка, право вибору виду транспорту чи визначення умов доставки

товарів належить постачальнику, якщо інше не випливає з закону, інших правових

актів або сутності зобов’язання.

Договором

постачання може бути передбачено отримання товарів замовником в місці

знаходження постачальника (вибірка товарів). Це необхідно для визначення моменту

виконання зобов’язань постачальника.

Покупець

має право, повідомивши постачальника, відмовитися від прийняття товарів,

поставка яких прострочена, якщо в договорі постачання не передбачено інше.

Товари, що надійшли покупцеві до моменту отримання постачальником повідомлення,

покупець зобов’язаний прийняти і оплатити.

Замовник

зобов’язаний виконати всі необхідні дії, що забезпечують прийняття товарів,

поставлених у відповідності з договором постачання.

Товари,

що надійшли повинні бути оглянуті в строк, визначений законом, іншими правовими

актами, договором постачання з обов’язковою перевіркою їх кількості та якості.

При виявленні невідповідності чи недоліків замовник зобов’язаний негайно

письмово повідомити постачальника.

У

випадку отримання поставлених товарів від транспортної організації, замовник

зобов’язаний перевірити відповідність товарів відомостях, вказаних в

транспортних і супровідних документах, а також прийняти ці товари від

транспортної організації з дотриманням правил, передбачених законами і іншими

правовими актами, що регулюють діяльність перевізників.

Порядок

розрахунків.

Покупець оплачує поставлені товари з дотриманням порядку і форми розрахунків,

передбачених договором постачання. Якщо угодою сторін порядок і форма

розрахунків не визначені, то розрахунки здійснюються платіжними

дорученнями.

Відповідальність

сторін.

Замовник, якому поставлені товари неналежної якості або недоукомплектовані

товари, має право поставити постачальнику вимоги, передбачені для договору

купівлі-продажу, за виключенням випадку, коли постачальник, що отримав

повідомлення про недоліки поставлених товарів, негайно замінить поставлені

товари товарами належної якості (або негайно доукомплектує товари, замінить їх

комплектними товарами).

Постачальник

має право має право вимагати від замовника відшкодування збитків, якщо причина

полягає в неналежному виконанні договору останнім.

Особлива

сфера договірних відношень підприємств оптової торгівлі - товарообмінні угоди. їх існування

обумовлено наступними обставинами:

•

необхідністю

розширення асортименту товару;

•

нестабільністю

реалізації товару за готівку на внутрішньому ринку;

•

незадовільним

виконанням грошовою системою своїх функцій (інфляція,

неплатежі)

•

можливістю

скорочення витрат обігу.

Товарообмінні

угоди оформлюються договорами міни, бартерними договорами.

В

договорі міни обидві сторони

переважно – юридичні особи однієї країни. Об’єктом

даного договору є товар.

Договір

може укладатися як в усній, так і простій письмовій формі.

Договір

в письмовій формі може бути укладений шляхом складання одного документу,

підписаного сторонами, а також шляхом обміну документами за допомогою зв’язку

(поштового, телеграфного, телетайпного,

телефонного,

електронного), який дозволяє достовірно встановити, що документ надійшов від

сторони по договору.

Договори

між юридичними особами, в яких 1-а сторона є покупцем, 2-а - продавцем, а в

другому навпаки - 1-а продавцем, 2-а покупцем - найбільш розповсюджена форма

угоди міни.

Предметом

договору міни є обмін одного товару на інший, при чому обмінювані товари можуть

бути як рівноцінними, так і не рівноцінними.

У

випадку, коли, у відповідності з договором міни, обмінювані товари визнаються

нерівноцінними, сторона, що зобов’язана передати товар, ціна якого нижче ціни

товару, який надається в обмін, повинна оплатити різницю в цінах безпосередньо

до або після виконання його зобов’язання передати товар, якщо інший порядок

оплати не передбачений договором.

Розрахунки

допускаються в грошових або інших платіжних засобах при обміні нерівноцінних

товарів.

Особливості.

За договором міни використовують правила про купівлю - продаж, при цьому кожна з

сторін визнається продавцем товару, який вона зобов’язується передати, і

покупцем товару, який вона зобов’язується прийняти в

обмін.

Бартерний

договір

Об’єктами

бартерного договору можуть бути: товари, роботи, послуги або результати

інтелектуальної діяльності (літературні, художні твори і наукові праці,

виконавча діяльність артистів, фонограми і радіопередачі, винаходи, корисні

моделі, промислові зразки, товарні знаки, знаки обслуговування, і найменування

фірм, комерційні найменування і позначення).

Предметом

договору бартеру

є - обмін еквівалентних по вартості товарів, робіт, послуг, результатів

інтелектуальної діяльності.

В

договорі бартеру повинні бути визначені:

•

номенклатура,

кількість, якість, ціна товару по кожній товарній позиції, їх вартість, строки і

умови експорту, імпорту товарів;

•

перелік

робіт, послуг, результатів інтелектуальної діяльності, їх вартість, строки

виконання робіт, момент надання послуг і прав на результати інтелектуальної

діяльності;

•

перелік

документів, які надаються особі України для підтвердження факту виконання робіт,

надання послуг і прав на результати інтелектуальної

діяльності;

•

порядок

задоволення претензій у випадку невиконання чи неналежного виконання сторонами

умов договору.

Розрахунки

в грошових або інших платіжних засобах не допускаються, більш того, угоди, що

передбачають використання при їх здійсненні грошових або інших платіжних

засобів, не є бартерними.

Договір

комісії - це договір, за яким одна сторона (комісіонер)

зобов’язується за дорученням іншої сторони (комітента) за винагороду здійснити

одну або декілька угод від свого імені, але за рахунок

комітента.

Договір

комісії укладається для здійснення торговельної діяльності торговельними

підприємствами у випадку відсутності своїх місць реалізації товару, а також за

умови жорсткої конкуренції.

Предметом

договору

є визначення порядку дії кожної із сторін при здійсненні комісійних операцій. В

укладених в оптовій торгівлі договорах комісії в якості предмету

є:

•

реалізація комісіонером товару

комітента;

•

закупівля комісіонером товару для

комітента.

Кількість,

якість і асортимент товару,

що передається на комісію, визначається також, як і в договорі

купівлі-продажу.

Неодмінним

атрибутом договору комісії є умова про те, що товар на весь період дії договору

залишається у власності комітента. Цей пункт необхідний тому, що він дає право

комітенту в законному порядку повернути свій товар у випадку виникнення

конфліктної ситуації з комісіонером при невиконанні останнім умов

договору.

Комісіонер

зобов’язаний

виконати взяте на себе доручення на найбільш вигідних для комітента умовах

відповідно до вказівок комітента, а при відсутності в договорі комісії таких

вказівок ~ відповідно до звичаїв ділового обороту або інших вимог, що звичайно

пред’являються.

Договором

може бути передбачено обов’язок комісіонера щодо надання комітенту звіту про

виконання своїх зобов’язань

Основні

обов’язки

комітента наступні:

•

прийняти

від комісіонера всі виконані зобов’язання, що обумовлюються договором

комісії;

•

оглянути

майно, придбане для нього комісіонером, і повідомити останнього, без зволікання,

про виявлені в цьому майні недоліки;

•

звільнити

комісіонера від обов’язків, прийнятих ним на себе перед третьою особою по

виконанню комісійного доручення.

Комітент

зобов’язаний сплатити комісіонеру винагороду, вказану в договорі. На практиці

часто виникають випадки, коли комітент передає комісіонеру товар за ціною, яку

він хотів би отримати після реалізації товару з націнкою комісіонера. Ця націнка

і виступає в даному випадку у вигляді винагороди комісіонера. Вона погоджується

сторонами і знаходить своє відображення у договорі.

Комітент

має право в будь-який час відмовитися від виконання договору комісії, скасувавши

дане комісіонеру доручення. В цьому випадку комісіонер має право вимагати

відшкодування збитків, викликаних скасуванням доручення.

У

випадку, коли договір комісії укладений без зазначення строку його дії, комітент

повинен повідомити комісіонера про припинення договору не пізніше ніж за

тридцять днів, якщо більш тривалий строк повідомлення не передбачений

договором.

Комітент,

що розриває договір, зобов’язаний виплатити комісіонеру винагороду за угоди,

здійснені ним до зупинення договору, а також відшкодувати комісіонеру понесені

ним до зупинення договору витрати.

Договір

комісії може бути укладений на певний строк або без зазначення строку його дії,

із зазначенням або без зазначення території його виконання, з зобов’язанням

комітента не надавати третім особам право здійснювати в його інтересах і за його

рахунок угоди, здійснення яких доручено комісіонеру, або без такого

зобов’язання, з умовами або без умов відносно асортименту товарів, що є

предметом комісії.

Договір

комісії припиняється внаслідок:

•

відмови

комітента від виконання договору (пріоритетне право на розірвання договору без

зазначення причин належить комітенту як власнику товару, за умови розрахунку з

комісіонером за вже здійснені останнім дії по виконанню доручення

комітента);

•

відмови

комісіонера від виконання договору у випадках, передбачених законом або

договором;

•

смерті

комісіонера, визнання його недієздатним, обмежено дієздатним або безвісти

зниклим;

•

визнання

приватного підприємця, що є комісіонером, банкрутом.

У

випадку визнання комісіонера банкрутом його права і обов’язки по угодах,

укладених ним для комітента для виконання вказівок останнього, переходять до

комітента.

Договір

консигнації -

договір, за яким іноземна фірма-експортер

товарів в Україну (консигнант) постачає товари на склад українського посередника

(консигнатора) і доручає йому від свого імені здійснити за винагороду подальшу

реалізацію поставленого за договором товару протягом визначеного

строку.

Договір

консигнації є різновидом договору комісії. Консигнант постачає товар на

консигнаційний склад консигнатора з метою демонстрації і продажу. При цьому

консигнатору надається виключне право представництва на договірній

території.

До

особливостей договору консигнації, що відрізняє його від договору комісії,

відноситься строк консигнації, протягом якого товар повинен бути проданий.

Нереалізований товар викупається консигнатором або повертається назад

консигнанту. Товари, які надійшли від консигнанта до консигнатора, є власністю

першого до їх реалізації покупцям.

Предмет

договору

консигнації, є аналогічним предмету договору комісії. Виняток складають пункти,

що відображають специфіку договору консигнації, а саме:

1)

товар

постачається безпосередньо на склад консигнатора;

2)

консигнатор

наділяється виключними правами по наданню і продажу на певній території

вказаного товару.

В

обов’язки консигнатора,

крім вказаних в договорі комісії, додаються варіанти його дій, у випадку, коли

товар не буде проданий протягом строку консигнації. В договорі необхідно

зазначити, як консигнатор має право поступити з товаром, що залишився (викупити

його за раніше обговореною ціною або вчинити консигнанту з дотриманням вимог

договору).

До

обов’язків

консигнанта

відноситься регулярне постачання товарів у відповідності з договором. Консигнант

також забезпечує консигнатора документами (сертифікатами), що підтверджують

якість товару і його місце походження.

Оскільки

товар на весь період дії договору залишається у власності консигнанта, то він

має право слідкувати за ходом виконання договору консигнатором, а також

відвідувати з цією метою склади і демонстраційні зали.

При

встановленні ціни

визначається її розмір та можливі зміни протягом всього періоду дії договору, а

також комісійні (винагорода) консигнатора.

При

визначенні строку консигнації необхідно визначити момент її початку (наприклад,

момент поставки товарів на склад) і момент її закінчення (момент продажу товарів

третім особам).

Поставка. Оскільки при транспортуванні товарів консигнант вже приступив до виконання своєї частини договору, логічно вважати датою поставки дату складання транспортної накладної.

Особливості укладання договорів торговельними підприємствами

В розробці умов господарського договору повинні брати участь не тільки керівники підприємств, а й служби, окремі спеціалісти і юристи підприємства. Така організація договірної роботи на підприємстві потребує чіткого розмежування обов’язків між різними службами, що забезпечувало б всю необхідну роботу з оформлення договорів.

Відповідальність

за своєчасну і якісну підготовку необхідних матеріалів та оформлення договірних

відносин, а також облік, реєстрацію, зберігання договорів рекомендується

покладати на основну службу, відповідальну за підготовку і оформлення договірних

відносин відповідно до покладених на неї функцій.

Служба,

роль якої є основною під час укладання конкретних видів договорів, має залучати

до розробки умов договору інші відділи, що так чи інакше пов’язані з укладанням

цього договору. Договір вважається оформленим після погодження з усіма

відповідальними особами. Порядок проходження документації, пов’язаної з

укладанням договорів на підприємстві, повинен бути встановлений наказом або

положенням в залежності від кількості договорів.

Передбачаючи

умови договору, не слід допускати двозначності, розмитості фраз, нечіткості, крім того,

ці умови повинні відображати всі особливості відносин, що складаються між

сторонами.

Укладання

будь-якого договору починається з його назви, тобто з вказівки виду договору,

наприклад, «Договір купівлі-продажу», «Договір поставки» тощо. За назвою

договору слідує його номер, дата і місце укладання.

У

вступній частині угоди визначаються суб’єкти, на яких покладено право укласти

договір. Тут зазначається повне найменування фірм - контрагентів, під якими вони

внесені в єдиний реєстр державної реєстрації, тобто юридичний статус сторін, а

також їх умовне скорочене найменування, під яким вони в подальшому фігурують в

тексті договірного зобов’язання.

Також

детально зазначається найменування посад осіб, що підписують договір, їх

прізвища, імена, по-батькові. Крім того, у вступній частині будь - якого

контракту в обов’язковому порядку слід зазначити найменування документу, з якого

випливають повноваження посадової особи на підписання угоди. Такими документами

можуть бути статут, положення, доручення тощо.

В

будь-якому договорі юристи завжди виділяють суттєві умови: предмет договору,

розмір оплати, форму та методи розрахунків, застосування знижок, надбавок

тощо.

Є

наступні основні (по відношенню до предмету) положення

договору.

Фіксуючи

об’єкт угоди, необхідно зазначити точну назву, що не допускає заміни, а також

при необхідності надати товару певних особливих характеристик і ознак. Якщо

товар має складні технічні якості, тоді до договору включаються спеціальні

розділи. При цьому в тексті контракту робиться застереження, що такі додатки є

невід’ємною частиною даного договору.

Якість

товару як найважливіша суттєва умова господарських

договорів,

що

забезпечує їх реалізацію, отримала широке закріплення в ряді різноманітних

нормативних актів.

Арбітражно-процесуальний

кодекс визначає строки пред’явлення “покупцем” претензій у зв’язку з недостачею

проданого товару без гарантійного строку, по недостачах товару, проданого з

гарантійним строком, протягом цього строку. Строки позовної давності по

недостачах проданого виробу, згідно з яким “покупець” може пред’явити “продавцю”

позов не пізніше шести місяців із дня відхилення претензії або не пізніше шести

місяців із дня закінчення строку, встановленого для пред’явлення претензії. По

відношенню до нерухомого майна - три роки.

В

договорі між сторонами обов’язково повинні бути узгоджені наступні пункти щодо

кількості товарів; одиниця виміру кількості товару; загальна кількість товару;

можлива похибка у вазі товару (звичайно, це застосовується при навантаженні

навалом сипучих вантажів); груповий асортимент товару, що

поставляється.

Щодо

узгодження сторонами питань ціни необхідно запам’ятати, що в договорі необхідно

зазначити: ціну та одиницю товару; суму ПДВ; загальну суму з ПДВ; детально

обговорити форму та порядок розрахунків між сторонами.

Терміни

в договорі можуть бути викладені шляхом визначення: фіксованої дати поставки;

періоду поставки, тобто того проміжку часу, в якому вона повинна бути

здійснена.

Для

того, щоб знати, коли дія договору припиняється, коли слід пред’являти претензії

та вимоги, необхідно вказувати строк дії договору (навіть тоді, коли вказані

строки виконання зобов’язань).

Пунктам

щодо відповідальності сторін при розробці умов договору також необхідно

приділяти значну увагу. Договори не повинні мати посилань по типу

“відповідальність встановлюється чинним законодавством”. Ця умова має містити

визначення різного роду санкцій у вигляді неустойки.

Переважна

більшість договорів, що їх застосовують при здійсненні підприємницької

діяльності, належать до двосторонніх, тому кожна із сторін, будучи наділеною

правами та обов’язками, щодо одних дій виступає як боржник, щодо інших - як

кредитор.

Виконання

договірних зобов’язань підпорядковується певним загальним вимогам

(принципам):

а) належного виконання - полягає у вимозі точного

додержання сторонами всіх його умов щодо суб’єктів, предмета, строків, способів,

місця виконання зобов’язання;

б) реального виконання - зобов’язання мають

виконуватися у натурі;

в) взаємного сприяння - кожна із сторін договору

повинна всіляко сприяти другій стороні у виконанні нею своїх

обов’язків;

г) економічності - полягає у вимозі до кожної із

сторін поважати інтереси контрагента за договором, а також інтереси контрагента

за договором, а також інтереси держави і суспільства в цілому, вживати

необхідних заходів до відвернення або зменшення шкоди, яка може виникнути у

зв’язку з неналежним виконанням зобов’язань, своєчасно інформувати другу сторону

про ці заходи.

Договірні

зобов’язання сторони повинні виконувати добровільно, добросовісно, належним

чином і в установлені строки. У разі порушення цих вимог до винної сторони

можуть бути застосовані загальні заходи примусового впливу: відібрання речі у

боржника, стягнення збитків тощо.

Чинне

законодавство передбачає чотири основні

способи забезпечення зобов’язань: неустойка (штраф, пеня), порука

(гарантія), застава, завдаток і менше поширене -

утримання.

Договірною

вважається відповідальність у формі відшкодування збитків, сплати неустойки,

втрати завдатку або позбавлення суб’єктивного права за невиконання або неналежне

виконання зобов’язання, яке виникло з договору.

Позадоговірна

(або недоговірна) відповідальність настає за вчинення протиправних дій однією

особою щодо іншої за відсутності між ними договору або незалежно від наявних між

ними договірних відносин. Вона настає за порушення обов’язку, встановленого

законом або підзаконним актом, і найчастіше виражається у формі відшкодування

збитків.

За

часткової відповідальності кожна із зобов’язаних осіб відшкодовує збитки і

сплачує неустойку пропорційно до розміру своєї частки спільного

боргу.

За

загальним правилом, цивільне законодавство передбачає обов’язок боржника

(заподіювана) перед кредитором (потерпілим) відшкодувати збитки у повному

обсязі. Відповідальність у цих випадках вважається повною. За окремими видами

зобов’язань законодавством може бути встановлена обмежена відповідальність за

невиконання або неналежне виконання зобов’язань, це означає, що за порушення

обов’язку сплачується лише неустойка, а збитки не відшкодовуються, або хоч і

відшкодовуються, але не в повному обсязі.

До

передачі проекту будь-якого договору на підпис керівнику або його заступнику,

проект повинен бути завізований декількома посадовими особами, що мають

безпосереднє відношення до складання та виконання договору, в тому числі

обов’язково - головним бухгалтером. Тільки в цьому випадку можна говорити про

надійний аналіз фінансового розділу договору.

Всі підписані до виконання договори повинні бути зареєстровані у Журналі реєстрації, з прямим правом доступу головному бухгалтеру (рис.7).

Журнал

реєстрації договорів

|

№з/п |

Найменування,

реквізити клієнта, адреса |

Мета

договору: постачання, купівлі-продажу тощо |

№

договору |

Початок

дії |

Кінець

дії |

Примітки |

|

|

|

|

|

|

|

|

Рис.

7.

Журнал реєстрації

договорів

Роль головного бухгалтера або фінансиста підприємства при укладанні договорів (контрактів), в першу чергу, полягає в ретельному контролі за їх фінансовими та платіжними умовами.

7.

Документальне оформлення та облік надходження та реалізації

товарів.

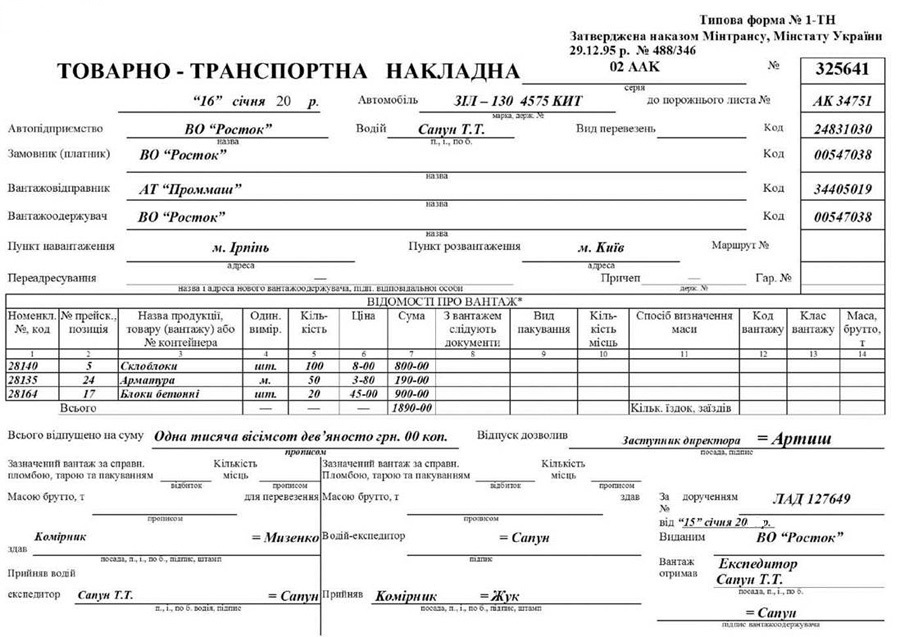

При отриманні запасів безпосередньо від постачальників, доставлених їх транспортом або транспортом сторонньої організації безпосередньо на склад підприємства, складається товарно-транспортна накладна. Товарно-транспортними накладними (ТТН) оформлюється відпуск товарів зі складу при централізованій доставці (рис.8).

Рис. 8. Приклад заповнення Товарно-транспортної накладної

Обов'язковим

є заповнення всіх реквізитів, які містяться в цьому документі:

підстава на відпуск товарів (замовлення, розпорядження тощо), номер

автомашини, номер дорожнього листа, прізвище водія і вантажника, через

кого відпускається товар, ким і кому відпущений товар, найменування,

кількість,

ціна і вартість товару. В тих випадках, коли в розділі "Відомості про

вантаж" ТТН неможливо перерахувати всі назви і характеристики товарів,

що перевозяться, до товарного розділу ТТН додатково складається, як

невід'ємна її частина, належним чином оформлена спеціалізована форма

товарної

накладної (сертифікат або інша форма первинного обліку), яка застосовується

підприємством для оформлення передачі товарно-матеріальних

цінностей.

Накладна

підписується матеріально відповідальною особою, що відпустила

товар, агентом або іншим працівником, що прийняв товар до перевезення, а також

матеріально відповідальною особою підприємства-отримувача, що прийняла товар

(тут же ставиться штамп підприємства-отримувача).

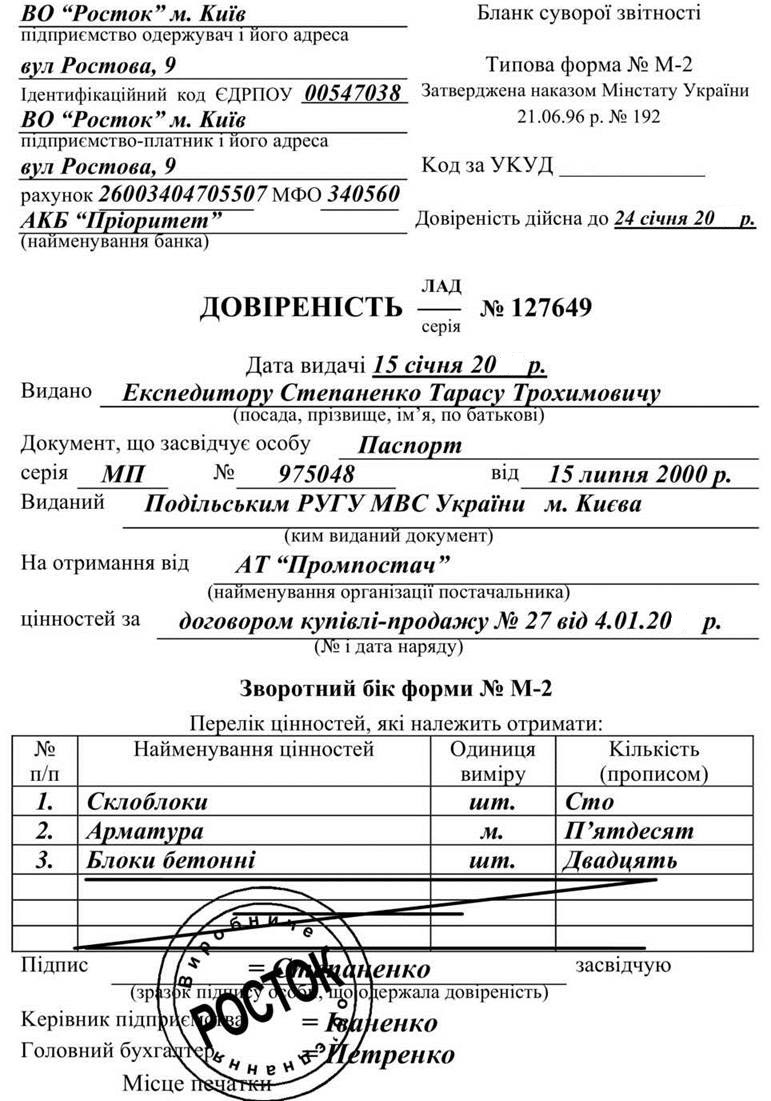

Для одержання товарів безпосередньо на складі постачальника чи станції (пристані) призначення представнику торговельного підприємства видається довіреність типової форми, підписане керівником, головним бухгалтером і завірене печаткою (рис.9).

Рис. 9. Приклад заповнення Довіреності

Довіреність

видається на строк, який встановлюється в залежності від можливості

отримання і вивезення відповідних цінностей за нарядом, рахунком,

накладною або іншим документом, що їх замінює, на підставі якого видана довіреність, але не більше, ніж на

10 днів. У виданій довіреності

наводиться перелік цінностей, які потрібно отримати по ній (обов'язково з

зазначенням назви і кількості, незалежно від того, чи є такі відомості в документах на

відпуск (наряді, рахунку, договорі,

замовленні, угоді тощо) цінностей). Незаповнені рядки довіреності необхідно прокреслювати.

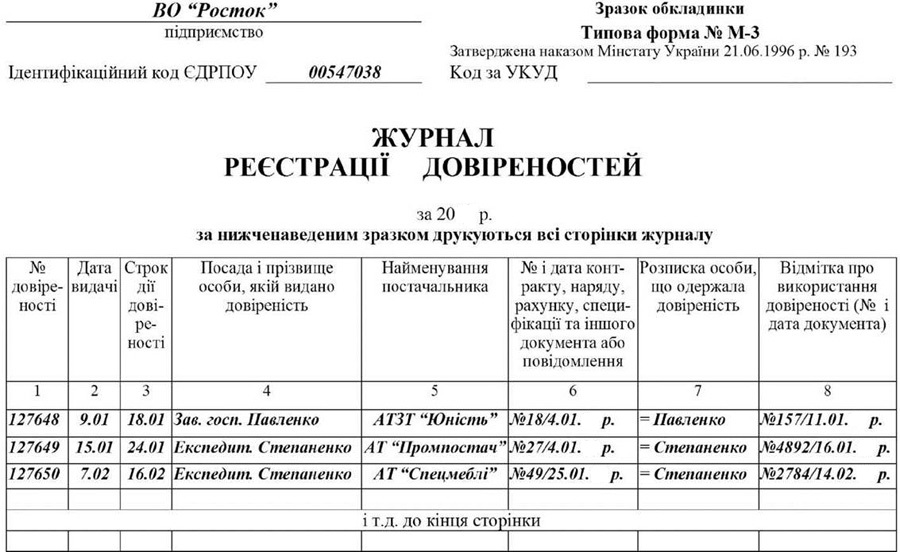

Довіреності реєструються в спеціальному журналі, в якому виділяються графи для розписки про одержання довіреності та відмітки про його використання на підставі наданих документів (рис.10).

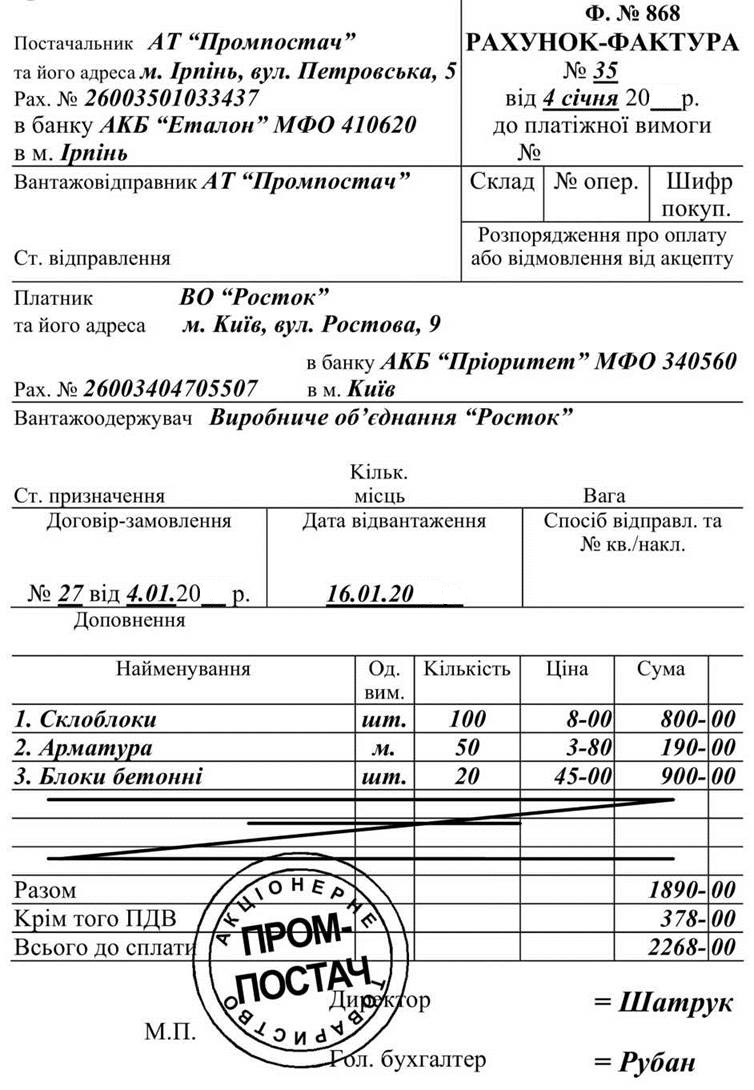

Відвантаження (відпуск) товарів зі складів оптових баз проводиться матеріально відповідальними особами. Торговий відділ бази повинен виписувати рахунок-фактуру із зазначенням найменування та кількості товарів, що підлягають відпуску, а також фактично відпущеної кількості товарів. Таким чином, рахунок-фактура є нарядом на відпуск товарів і документом, що підтверджує їх фактичний відпуск по кількості (рис.11).

Рахунок-фактура як платіжний документ служить підставою платежу та його розміру, виписується у випадку передоплати за товар або за фактично відпущений товар на підставі документів на відпуск, відвантаження або доставку товарів. Рахунок-фактура додається до платіжного доручення або платіжної вимоги-доручення на оплату товару. При відвантаженні товару залізничним або водним транспортом до рахунку-фактури додається також вантажна квитанція, яка підтверджує приймання вантажу на станції (пристані) відправлення для доставки на адресу вантажоодержувача.

Рис. 11. Приклад заповнення Рахунку-фактури

Право

на податковий кредит виникає у платника податку тільки при наявності

податкової накладної, що виписана у відповідності до діючого

законодавства.

Податкова накладна є як обліковим, так і звітним документом.

Право

на податковий кредит по імпортованих товарах виникає у платника

податку в момент сплати ПДВ митним органам та

здійснюється на підставі вантажної митної декларації (ВМД).

Митна

декларація -

це заява, в якій містяться відомості про товари,

мета їх переміщення через кордон, характер угоди, а також інформація,

необхідна для митного контролю і розрахунку митних платежів.

Вона

є головним документом для оприбуткування товару при його надходженні

від іноземного постачальника (по імпорту).

Супровідними

документами є пакувальні ярлики, карти, специфікації, відвіси,

а по окремих товарах - сертифікати якості, довідки лабораторних аналізів,

що характеризують якісний стан товару. Пакувальний ярлик складається на кожне окреме місце (ящик, тюк і

т.д.). Один примірник його вкладається в ящик (тюк), а інший - із

зазначенням ваги кожного місця, повинен

додаватись до рахунку-фактури. Специфікація застосовується в тих

випадках, коли відвантажена партія товару упаковується в ящики, бочки

тощо, в ній перераховується кожне окреме

місце, вага-брутто товару і окремо вага тари.

Найбільш

раціональним способом приймання товарів, що надійшли, є застосування

спеціального штампу приймання. Цей

штамп ставиться безпосередньо

на супровідних товарних документах (рахунках-фактурах, товарно-транспортних

накладних тощо) матеріально відповідальними особами,

що прийняли цінності в підзвіт. В ньому зазначається дата приймання

товару, номер і дата супровідного документу, сума прийнятих товарів

і окремо тари, що завіряється підписом матеріально відповідальної особи.

Проте

не в усіх випадках можна оформити приймання товарів проставленням штампу на

супровідних документах. Наприклад, коли одержані

товари за одним супровідним документом оприбутковуються різними

матеріально відповідальними особами. В таких ситуаціях приймання товарів

оформлюється актом приймання, де вказується найменування,

артикул,

ґатунок, кількість і сума товарів по документу постачальника і товарів, що фактично

надійшли.

Виявлені

в процесі приймання товарів розбіжності оформлюють відповідними

документами у встановленому порядку і у відповідні строки. Основними

з таких документів є:

1.Акт

про встановлені розбіжності,

який складається комісією з обов'язковою

участю матеріально

відповідальної особи і

представника постачальника. Якщо договором не передбачається обов'язкова участь

представника

постачальника, то в складі комісії повинен приймати участь представник

незацікавленої сторони, який повинен мати посвідчення на право

участі в прийманні товару. В акті, як правило, перераховуються тільки

ті

матеріальні цінності, по яких виявлені розбіжності. В кінці акту робиться

запис

про те, що по інших товарно-матеріальних цінностях розбіжності не встановлені.

2.Акт

про встановлені розбіжності при прийманні імпортних товарів

складається комісією у випадку виявлення

розбіжностей фактичної кількості товарів з

даними товаросупровідних документів. До нього додаються оригінали упаковочних листів, або обумовлюється їх

відсутність. Акт складається в

п'яти примірниках, а на імпортні товари, одержані в упаковці оптової бази, - в

двох.

3.Комерційний

акт

складається при прийманні товару на залізничній станції з обов'язковою участю її представника в

день одержання вантажу.

До

актів обов'язково додаються супровідні документи, що підтверджують

виявлені при прийманні товарів розбіжності: транспортні документи,

пакувальні ярлики, документ, що засвідчує повноваження представника, який брав

участь в прийманні товару та інші.

Не

складаються акти у випадках, якщо нестача товару виявлена в межах встановлених

норм природного убутку при перевезенні товару, оскільки вона відноситься

до витрат торговельного підприємства.

На

підставі правильно складених актів і доданих всіх необхідних документів,

торговельне підприємство має право у встановлені строки пред'явити претензії

постачальнику або залізничній станції. Так, претензія до транспортної організації по нестачі товарів

може бути направлена протягом 6-ти

місяців, а транспортна організація, в свою чергу, повинна дати відповідь про

задоволення або відмову в задоволенні претензії протягом 3-х місяців. Якщо

претензія відхилена, підприємство по закінченню наступних 2-х місяців може

звернутись до арбітражного суду.

Головною

складовою частиною роздрібного товарообігу є продаж товарів

населенню за готівку. Обсяг реалізації визначається виручкою за продані

товари. Торгова виручка відображається в наступних документах: на підприємствах,

обладнаних касовими апаратами - в книгах касирів-операціоністів

і в касових звітах; на підприємствах, що не мають касових апаратів, - в

товарно-касових звітах. Виручка, вказана в цих звітах, повинна бути підтверджена

документами, що засвідчують здачу виручки до банку.

До

обсягу роздрібного товарообігу включається також сума виручки через

дрібнооптову мережу (ларьки, кіоски, лотки тощо). Якщо торгові одиниці

стаціонарні і належать роздрібному торговельному підприємству, то матеріально

відповідальним особам, які працюють в них, видається "Товарна книга

працівника дрібнороздрібної мережі".

Відпуск

товарів в дрібнороздрібну мережу оформлюється

прибутково-видатковими

накладними, які

виписуються в двох примірниках. Один з них

в обов'язковому порядку видається особі, яка одержала товар, а інший

залишається

у матеріально відповідальної особи, що відпустила товар. В прибутково-видатковій

накладній вказуються найменування, продажна ціна і вартість

відпущених товарів, а також проставляються підписи матеріально відповідальних

осіб, які відпустили і прийняли товар. Після реалізації одержаної

партії товару продавці здають виручку до каси торговельного підприємства,

що відпустило товар, і одержують нову партію товару. Приймання

готівки коштів здійснюється за прибутковими касовими ордерами.

Номер, дата прибуткового касового ордеру і сума, на яку проданий

товар, вказуються у прибутково-видатковій накладній. У відповідних

графах накладної робиться також відмітка про кількість і суму нереалізованих

товарів.

Використані

видатково-прибуткові накладні разом з товарним звітом здаються

матеріально відповідальними особами до бухгалтерії торговельного підприємства,

до якого прикріплена дрібнороздрібна мережа.

Однією

з форм реалізації товарів є відпуск дрібним оптом окремим організаціям

і установам (дошкільним дитячим закладам, дитячим будинкам,

школам, лікарням тощо). Підставою для такого відпуску товарів

є лист-вимога покупця і розпорядження керівника, на

підставі яких

бухгалтерія виписує рахунок-фактуру в трьох примірниках. Два примірники

рахунку передаються покупцю, а один залишається на підприємстві.

Оплата рахунку проводиться за безготівковим розрахунком платіжним дорученням або готівковою через касу з

оформленням копії товарного чека і

прибуткового касового ордеру. Відпуск товарів здійснюється за дорученням після оплати рахунків

і оформлюється видатковою накладною.

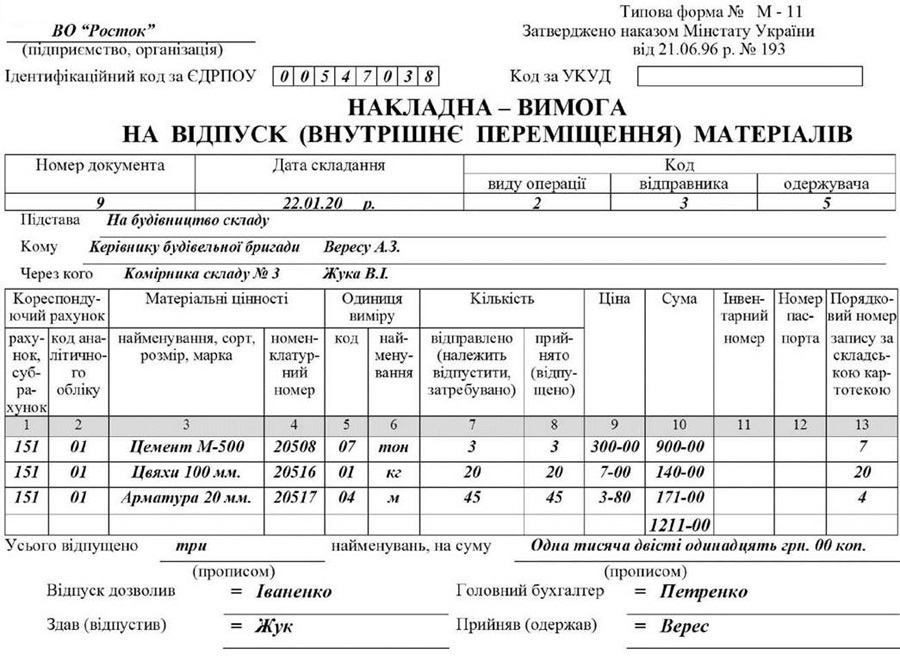

З розвитком комерційної діяльності торговельних підприємств поширеною стала практика перекидання товарів з одного роздрібного підприємства на інше (наприклад, при неправильному формуванні асортименту і надходженні товарів, що не користуються попитом в даному населеному пункті, в надлишковому обсязі закуплених товарів тощо). Дана торгова операція проводиться на підставі письмового розпорядження керівника і оформлюється накладною на внутрішнє переміщення (рис.12).

Рис. 12. Приклад заповнення Накладної-вимоги на відпуск (внутрішнє переміщення)

Накладні на внутрішнє переміщення виписуються в двох примірниках, один з яких передається представнику підприємства-покупця, а другий - залишається на складі торговельного підприємства і є підставою для списання товару з підзвіту матеріально відповідальної особи. Оплата товарів проводиться в безготівковому порядку шляхом оформлення платіжного доручення на підставі виставленого рахунку чи готівкою через касу торговельного підприємства.

Контрольні питання:

1. Що таке первинний документ, яке його значення?

2. Як класифікуються документи, які характерні для основних операцій в торгівлі?

3. Назвіть обов’язкові реквізити первинних документів.

4. Які основні етапи документообігу?

5. Яка схема документообігу на підприємствах оптової та роздрібної торгівлі?

6. Що таке договір, які його основні функції?

7. Які види договорів застосовуються в торгівлі, дати їм характеристику?

8. Якими документами оформляється надходження та реалізація товарів?